Pentru a calcula valoarea anuală a amortizării unei proprietăți, împărțiți baza de cost la durata de viață utilă a proprietății. În exemplul nostru, să folosim baza noastră de costuri existente de 206.000 USD și împărțim la durata de viață GDS de 27.5 ani. Se rezolvă posibilitatea de a deduce 7.490 dolari.91 pe an sau 3.6% din suma împrumutului.

Amortizarea începe imediat ce proprietatea este pusă în funcțiune sau disponibilă pentru a fi folosită ca închiriere. Prin convenție, majoritatea U.S. proprietatea de închiriere rezidențială este amortizată la o rată de 3.636% în fiecare an pentru 27.5 ani. Doar valoarea clădirilor poate fi amortizată; nu poți deprecia terenul.

Metoda de amortizare utilizată pentru închirierea proprietății este MACRS. Există două tipuri de MACRS: ADS și GDS. GDS este cea mai comună metodă care împarte amortizarea proprietății de închiriere pe durata de viață utilă, pe care IRS o consideră a fi 27.5 ani pentru o proprietate rezidențială.

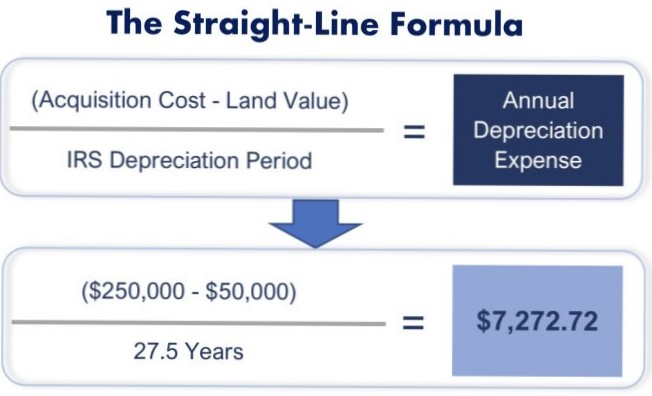

Metoda liniei drepte

Cu toate acestea, dacă nu vă depreciați proprietatea, nu veți fi scutit de impozit - IRS îl percepe pe deprecierea pe care ar fi trebuit să o revendicați, chiar dacă ați făcut-o sau nu. Având în vedere acest lucru, deprecierea proprietății nu vă face rău atunci când o vindeți, dar vă ajută cu adevărat în timp ce o dețineți.

Amortizarea va juca un rol în valoarea impozitelor pe care le veți datora atunci când vindeți. Deoarece cheltuielile cu amortizarea vă reduc baza costurilor în proprietate, acestea vă determină în cele din urmă câștigul sau pierderea atunci când vindeți. ... Dacă dețineți proprietatea timp de cel puțin un an și o vindeți pentru profit, veți plăti impozite pe câștiguri de capital pe termen lung.

Dacă vă confruntați cu o factură fiscală mare din cauza porțiunii de utilizare necalificatoare a proprietății dvs., puteți amâna plata impozitelor prin finalizarea unui schimb de 1031 într-o altă investiție imobiliară. Acest lucru vă permite să amânați recunoașterea oricărui câștig impozabil care ar declanșa recuperarea deprecierii și impozitele pe câștigurile de capital.

Majoritatea tipurilor de pardoseli și alte active de capital sunt amortizate prin împărțirea valorii la un număr stabilit de ani, numit perioadă de recuperare. În fiecare an, eliminați suma pe care ați calculat-o până la sfârșitul perioadei de recuperare și ați notat valoarea activului la zero.

De asemenea, cunoscut sub numele de amortizare liniară, este cel mai simplu mod de a calcula pierderea de valoare a unui activ în timp. Baza liniară este calculată prin împărțirea diferenței între costul unui activ și valoarea de recuperare așteptată la numărul de ani în care se așteaptă să fie utilizat.

Diverse metode de amortizare

În medie, un vehicul nou se depreciază cu 19% în primul an, jumătate din care apare imediat după ce ai intrat în posesie. Din fericire, deprecierea nu continuă în acest ritm. Vă puteți aștepta la o scădere de 15% în al doilea și al treilea an.

Nimeni nu a comentat acest articol încă.