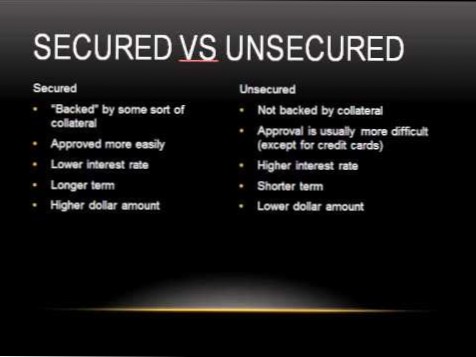

Datoria negarantată nu are garanții colaterale. Împrumutătorii emit fonduri într-un împrumut negarantat bazat exclusiv pe bonitatea împrumutatului și pe promisiunea de a rambursa. Datoriile garantate sunt acelea pentru care împrumutatul constituie un activ ca garanție sau garanție pentru împrumut.

Un împrumut garantat este în mod normal mai ușor de obținut, deoarece există un risc mai mic pentru creditor. ... Aceasta înseamnă că un împrumut garantat, dacă vă puteți califica pentru unul, este de obicei o decizie mai inteligentă de gestionare a banilor vs. un împrumut negarantat. Iar un împrumut garantat va avea tendința de a oferi limite mai mari de împrumut, permițându-vă să accesați mai mulți bani.

Un împrumut negarantat este un împrumut care nu este garantat de alte fonduri sau proprietăți. În majoritatea cazurilor, singurul lucru care susține împrumutul este angajamentul dvs. de a-l rambursa. Cel mai comun tip de împrumut negarantat este un card de credit.

Împrumuturile negarantate nu implică nicio garanție. Exemple obișnuite includ carduri de credit, împrumuturi personale și împrumuturi studențești. ... Din acest motiv, împrumuturile negarantate sunt considerate un risc mai mare pentru creditori. În general, veți avea nevoie de un istoric de credit puternic și un scor mai mare pentru a vă califica pentru un împrumut negarantat.

Cele mai comune două exemple de datorii garantate sunt ipotecile și împrumuturile auto. Acest lucru se întâmplă deoarece structura lor inerentă creează garanții. În cazul în care o persoană își plătește plățile ipotecare, banca își poate confisca locuința. În mod similar, dacă o persoană implică împrumutul pentru mașină, creditorul își poate confisca mașina.

Principalele avantaje ale unui împrumut negarantat includ:

Aceasta înseamnă că, atunci când solicitați un împrumut garantat, creditorul va dori să știe care dintre activele dvs. intenționați să le utilizați. Împrumutătorul va plăti o garanție asupra activului respectiv până la rambursarea integrală a împrumutului. Dacă neplătiți plățile împrumutului, creditorul poate solicita garanția și o poate vinde pentru a recupera pierderea.

Defaulterul împrumutului nu va intra în închisoare: lipsa împrumutului este o dispută civilă. Acuzările penale nu pot fi supuse unei persoane pentru neîndeplinirea obligațiilor de împrumut. Înseamnă că poliția nu poate face arestări. Prin urmare, o persoană autentică, incapabilă să ramburseze IME-urile, nu trebuie să devină fără speranță.

Nu puteți merge la închisoare pentru că nu ați plătit un împrumut. Niciun creditor al datoriilor consumatorilor - inclusiv carduri de credit, datorii medicale, împrumut cu plată, ipotecă sau împrumuturi studențești - nu vă poate obliga să fiți arestat, încarcerat sau pus în orice fel de serviciu comunitar ordonat de instanță. Dacă sunteți dat în judecată pentru o datorie neplătită, veți ajunge la o instanță civilă.

Dacă creditorul v-a raportat la birourile de credit, strategia dvs. trebuie să fie diferită. Ignorarea colecției vă va afecta mai puțin scorul de-a lungul anilor, dar va dura șapte ani până când va cădea complet din raportul dvs. Chiar și plata acestuia va aduce unele daune - mai ales dacă colecția este de acum un an sau doi.

Nimeni nu a comentat acest articol încă.