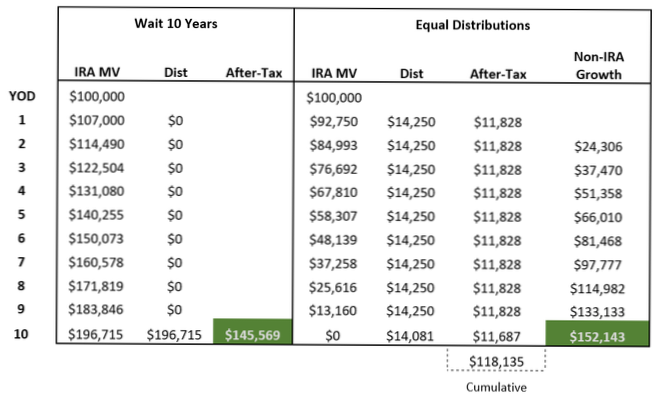

REGULA DE 10 ANI. Una dintre marile schimbări din Legea SECURE a fost eliminarea IRA stretch pentru majoritatea beneficiarilor non-soți. A fost înlocuit cu „regula de 10 ani”, care spune că fondurile moștenite IRA (sau IRA Roth) trebuie retrase până la sfârșitul perioadei de 10 ani după moartea proprietarului IRA.

Începând cu 2020, pentru IRA-urile care trec către majoritatea beneficiarilor non-soți (fără a include copiii minori ai proprietarului, bolnavi cronici sau cu dizabilități, cei mai mici de 10 ani și trusturile „transparente” redactate corespunzător), întregul IRA trebuie să fie distribuit până la sfârșitul celui de-al 10-lea an după moartea proprietarului.

Beneficiarii desemnați eligibili nu trebuie să utilizeze regula de 10 ani și pot alege să ia distribuții peste speranța lor de viață unică.

Conform noii legi, beneficiarii non-soți vor trebui să retragă toate fondurile din IRA moștenit în termen de 10 ani de la decesul proprietarului contului inițial. Se aplică IRA-urilor moștenite după dec. 31, 2019.

Orice altă persoană mai mică de 10 ani decât decedatul. Aceasta este o captură care include anumiți prieteni și frați (în funcție de vârstă), care sunt identificați ca beneficiari ai unui cont de pensionare.

Ajungi la vârsta de 70½ ani după 31 decembrie 2019, deci nu ți se cere să faci o distribuție minimă până la 72 de ani. Ați împlinit 72 de ani pe 1 iulie 2021. Trebuie să luați primul dvs. RMD (pentru 2021) până la 1 aprilie 2022, cu RMD-urile ulterioare pe 31 decembrie, anual, ulterior.

REGULA DE 10 ANI. Una dintre marile schimbări din Legea SECURE a fost eliminarea IRA stretch pentru majoritatea beneficiarilor non-soți. A fost înlocuit cu „regula de 10 ani”, care spune că fondurile moștenite IRA (sau IRA Roth) trebuie retrase până la sfârșitul perioadei de 10 ani după moartea proprietarului IRA.

Beneficiarii care au moștenit IRA-urile înainte de 2020 sunt bunicii. Ei urmează vechile reguli și continuă să beneficieze de un IRA Stretch.

Nepoții se încadrează în general în categoria „Beneficiar desemnat”, ceea ce înseamnă că pot distribui activele oricum le place, fără RMD în fiecare an - atâta timp cât toate activele sunt distribuite în decurs de 10 ani.

Modificările Legii SECURE la regulile post-deces pentru proprietarii de conturi de pensionare (IRA, 401 (k), 403 (b) etc.).) va avea impact asupra multor beneficiari care vor trebui să distribuie fonduri din contul (conturile) lor moștenit în termen de 10 ani după anul morții proprietarului de cont. ... ca beneficiar IRA sau 401 (k).

Înțelepciunea convențională sugerează că moștenirea unui IRA Roth este întotdeauna mai bună decât moștenirea unui IRA tradițional. ... „Regula de bază pentru contribuțiile / conversiile Roth IRA rămâne adevărată, indiferent cine face retragerea - proprietarul sau beneficiarul inițial”, spune Spiegelman.

Dacă decedatul și-a deschis primul Roth IRA în 2016, 2017, 2018, 2019 sau 2020, câștigurile ar fi impozabile dacă sunt distribuite înainte de expirarea perioadei de cinci ani aplicabile.

Coronavirus Aid, Relief, and Economic Security Act, sau CARES Act, renunță la distribuțiile minime necesare în cursul anului 2020 pentru IRA și planurile de pensionare, inclusiv pentru beneficiarii cu conturi moștenite. Această derogare include RMD-urile pentru persoanele care au împlinit vârsta de 70 ½ în 2019 și au luat primul RMD în 2020.

Nimeni nu a comentat acest articol încă.