Trusturile pot ajuta la evitarea impozitului pe moștenire Scriind o poliță de asigurare de viață în încredere, încasările din poliță pot fi plătite direct beneficiarilor, mai degrabă decât către moștenirea dvs. legală și, prin urmare, nu vor fi luate în considerare atunci când se calculează impozitul pe moștenire.

Beneficiarii asigurărilor de viață

În cele mai multe cazuri, este mai logic să numiți beneficiarii dvs. individual pe polițele de asigurare de viață față de numirea unui trust ca beneficiar. ... Trusturile nu sunt considerate persoane fizice; prin urmare, încasările asigurărilor de viață plătite trusturilor sunt în general supuse impozitului pe proprietate.

Punerea în încredere a poliței de asigurare de viață implică un aranjament legal care vă ajută să vă asigurați că banii din acea poliță sunt folosiți exact așa cum ați intenționat, indiferent de valoarea imobilului dvs. ... De asemenea, înseamnă că beneficiarii dvs. vor primi banii mult mai repede, indiferent dacă a fost scris sau nu un testament.

Pentru a vă asigura asigurarea de viață într-un trust, va trebui să selectați administratori, să găsiți un furnizor de asigurări și să decideți dacă doriți să plasați imediat asigurarea de viață în trust sau să o atribuiți trustului la o dată ulterioară.

Costul înființării de trusturi irevocabile printr-o firmă de avocatură majoră variază între 2.000 și 5.000 de dolari, în primul rând pentru că permanența unui astfel de trust și cantitatea de muncă și gândire inițială care trebuie să meargă pentru a-l corecta prima dată.

Singura restricție reală este pentru minori, deoarece ar trebui să desemnați un trust sau un tutore legal ca beneficiar pentru a le oferi prestația de deces. Deși puteți numi pe oricine ca beneficiar, asigurați-vă că îi anunțați și le oferiți o copie a poliței dvs. de asigurare de viață.

Dezavantajele unui trust viu

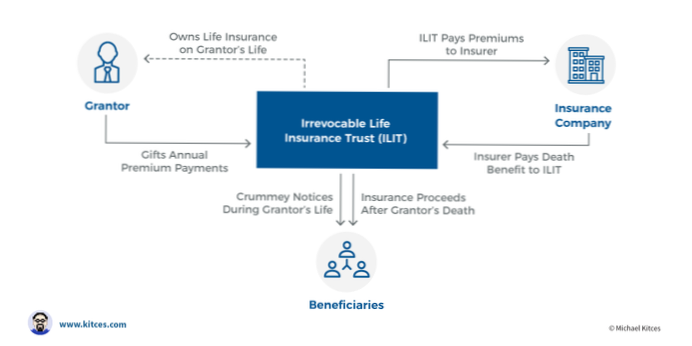

Trustul de asigurare deține polița dvs. de asigurare de viață. Trustul deține polița de asigurare la dvs. ca asigurat desemnat și, atunci când mori, beneficiul asigurării este plătit trustului.

Pentru a proteja încasările din asigurare, puteți scrie polița într-un trust. Încrederea asigură că încasările din asigurarea de viață ipotecară sunt destinate beneficiarilor preconizați ai Persoanei Asigurate. ... Cu încrederea, încasările din asigurare vor fi plătite mai rapid și direct către creditor.

Unele state, conform statuii sau jurisprudenței, susțin că numai beneficiarul numit în formularul de desemnare a beneficiarului are dreptul la aceste active, indiferent dacă testamentul, încrederea sau alt document identifică în mod specific contul și numește pe altcineva ca beneficiar al acestuia.

Poate fi beneficiarul un administrator al unui trust de asigurări de viață? Poate doriți să vă plasați polița de asigurare de viață într-un trust și să desemnați fie un profesionist juridic, fie un prieten / membru de familie de încredere pentru a vărsa încasările conform dorințelor dvs.

Un setlor sau un administrator poate fi, de asemenea, beneficiarul aceluiași trust. ... Administratorul poate fi o persoană sau o entitate, cum ar fi o companie (de obicei, atunci când se percep taxe de administrare). Solicitantul poate numi mai mulți administratori. Deși administratorii unui trust se pot schimba, un trust trebuie să aibă întotdeauna cel puțin un administrator.

Nimeni nu a comentat acest articol încă.