Folosirea capitalului propriu al locuinței, fie printr-un împrumut de capital propriu, HELOC, fie refinanțarea în numerar, este un al treilea mod de a asigura o investiție imobiliară pentru o închiriere pe termen lung sau de a finanța un flip. În majoritatea cazurilor, este posibil să împrumutați până la 80% din valoarea capitalului propriu al casei pentru a o utiliza pentru cumpărarea unei a doua case.

Majoritatea creditelor ipotecare cu rată fixă necesită cel puțin o plată în avans de 15% pentru o investiție imobiliară cu o unitate. Scorul dvs. de credit ar trebui să fie mai mare sau egal cu 620 dacă aplicați prin Rocket Mortgage®. Împrumutătorii vor să reduceți 25% cu o rată a dobânzii de 620 sau mai mare pentru proprietățile de investiții cu două până la patru unități.

Iată câteva exemple de oferte imobiliare fără bani:

Calificarea pentru un împrumut de investiții imobiliare (și unul cu condiții favorabile) poate fi o sarcină dificilă. Cu toate acestea, nu este imposibil. Dacă faceți cercetarea și practicați răbdarea (prin îmbunătățirea punctajului dvs. de credit și economisirea rezervelor de numerar), vă veți pune într-o poziție mai bună pentru a vă asigura împrumutul de investiții de care aveți nevoie.

Regula 2% este o strategie de investiții în care un investitor riscă nu mai mult de 2% din capitalul său disponibil pentru orice tranzacție. Pentru a aplica regula de 2%, un investitor trebuie mai întâi să își determine capitalul disponibil, luând în considerare orice comisioane sau comisioane viitoare care ar putea rezulta din tranzacționare.

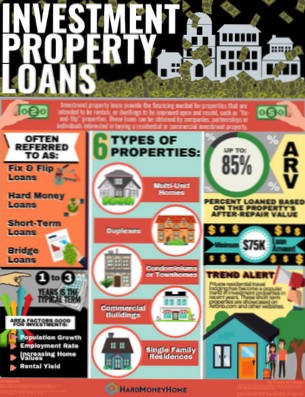

În general, veți avea nevoie de un avans destul de mare pentru a cumpăra o investiție imobiliară. În mod obișnuit sunt necesare plăți în avans de cel puțin 20%, iar cele mai frecvente sunt 25%.

Majoritatea experților imobiliari sunt de acord că orice peste 8% este o bună rentabilitate a investiției, dar cel mai bine este să țintești peste 10% sau 12%. Investitorii imobiliari pot găsi cele mai bune proprietăți de investiții cu numerar mare pe profit în numerar, în orașul ales, folosind Mashvisor's Property Finder!

Da, puteți obține un împrumut pe 30 de ani pentru o investiție imobiliară. ... O rată a dobânzii mai mare sau un termen mai scurt al împrumutului va însemna plăți lunare mai mari. Un împrumut pe 30 de ani pentru investițiile dvs. imobiliare va însemna, în general, plăți lunare mai mici, dar mai multe dobânzi plătite pe durata de viață a împrumutului.

O investiție imobiliară este o proprietate imobiliară cumpărată cu intenția de a câștiga o rentabilitate a investiției fie prin venituri din închiriere, revânzarea viitoare a proprietății, fie ambele.

Și răspunsul este nu, nu poți. Ipotecile rezidențiale sunt pentru proprietățile în care împrumutatul va locui și va apela acasă. Dacă doriți să cumpărați o proprietate pe care o veți închiria și nu veți locui niciodată, aveți nevoie de o ipotecă de închiriat, care ar putea fi dificilă.

Un plan simplu în 10 pași pentru cumpărarea primei dvs. proprietăți de închiriere

30 de sfaturi pentru finanțarea primei dvs. investiții imobiliare

Nimeni nu a comentat acest articol încă.