Asigurare de viață întreagă: aceasta este asigurarea pe care o cumpărați pe toată durata vieții. Spre deosebire de asigurările pe termen, polițele de viață întreagă nu expiră. Politica va rămâne în vigoare până când veți trece sau până când va fi anulată. Costul inițial al primelor este mai mare decât în cazul asigurării pe termen lung din cauza duratei poliței.

Policygenius raportează că asigurarea de viață întreagă poate costa de șase până la 10 ori mai mult decât o poliță pe termen comparabilă. Aceasta crește foarte mult șansele că nu veți putea să vă permiteți primele la un moment dat. Dacă se întâmplă acest lucru, este posibil să nu aveți de ales decât să renunțați la acoperirea dvs., lăsându-i pe cei dragi vulnerabili.

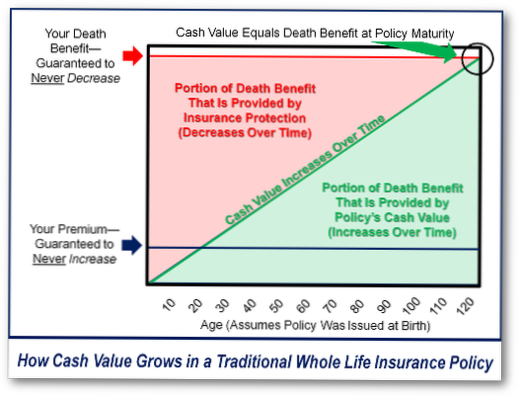

Când politica se maturizează, aceasta înseamnă pur și simplu că valoarea în numerar a poliței este acum egală cu prestația de deces. ... Dacă polița dvs. se maturizează la 100 de ani, aceasta va continua să vă acopere până la 121 de ani ... și nu va trebui să plătiți prime. Odată ce o poliță se maturizează, asigurătorul poate plăti valoarea în numerar proprietarului poliței.

Contra de asigurare de viață întreagă

Corolarul întregii vieți fiind mai scump este că, indiferent de suma pe care o cheltuiți pentru asigurare, veți cumpăra o prestație de deces mult mai mică decât ați putea obține cu o poliță pe termen lung.

Când merită să investești în asigurări de viață. Asigurarea de viață totală este, în general, o investiție proastă, cu excepția cazului în care aveți nevoie de o asigurare permanentă de asigurare de viață. Dacă doriți o acoperire pe tot parcursul vieții, asigurarea de viață întreagă ar putea fi o investiție utilă dacă ați depășit deja conturile de pensionare și aveți un portofoliu diversificat ...

Polite de asigurare de viață întregi sunt cea mai bună opțiune pentru unele persoane, în special pentru cei care vor avea întotdeauna persoane aflate în întreținere din cauza unor dizabilități și altele asemenea. Dar dacă plătiți pentru o politică scumpă de care nu aveți nevoie, încasarea poate fi cea mai bună opțiune, chiar dacă trebuie să plătiți taxe și impozite.

Cu cât perioada de plată este mai scurtă, cu atât prima va fi mai mare, dar este o opțiune demnă de luat în considerare dacă doriți să transferați o poliță deja plătită copilului dumneavoastră. După cum puteți vedea din ratele de eșantionare furnizate de Hoang de mai jos, primele pentru o politică de viață întreagă sunt semnificativ mai mici pentru un copil decât pentru un adult.

Cât durează asigurarea de viață întreagă pentru a crea valoare în numerar? Ar trebui să vă așteptați la cel puțin 10 ani pentru a acumula suficiente fonduri pentru a utiliza valoarea totală a asigurărilor de viață.

Asigurarea de viață întreagă are atât argumente pro, cât și contra:

Spre deosebire de asigurările pe termen, polițele de viață întreagă nu expiră. ... Costul inițial al primelor este mai mare decât în cazul asigurării pe termen lung din cauza duratei poliței. Cu toate acestea, o parte din primele pe care le plătiți se acumulează în valoare de numerar, pe care o puteți utiliza mai târziu în viață.

Nimeni nu a comentat acest articol încă.