Reechilibrarea automată este metoda Acorns de a menține alocarea dvs. specifică de portofoliu. Fluctuațiile pieței pot determina aprecierea sau deprecierea valorii unor titluri din portofoliul dumneavoastră. ... Acest lucru asigură că valorile mobiliare din contul dvs. de investiții sunt proporționate corect.

Reechilibrarea automată a contului este o funcție de gestionare a contului care vă menține automat alocarea activelor în echilibru în conformitate cu cele mai recente alegeri de investiții. ... Alegeți frecvența în care are loc reechilibrarea automată a contului - contul dvs. poate fi reechilibrat trimestrial, semestrial sau anual.

Prin activarea funcției de reechilibrare în 401 (k), contul ar vinde automat acțiuni și ar cumpăra obligațiuni pentru a reveni la alocarea intenționată. ... Reechilibrarea automată ajută la menținerea riscului sub control și poate spori rentabilitățile.

Reechilibrarea unui portofoliu poate avea loc pe două calendare diferite: fie la punctele de timp stabilite (trimestrial, lunar, anual), fie la punctele de alocare stabilite (când activele modifică o anumită sumă). Iată ce trebuie să știți pentru a executa această importantă strategie de investiții.

Reechilibrarea înapoi la alocarea inițială 50/50 periodic vă va menține expunerea la risc în intervalul dorit. Utilizarea unui instrument precum funcția de reechilibrare automată a planului dvs. poate face acest lucru „nedureros” și ceva de care nu trebuie să vă faceți griji.

Reechilibrarea te împiedică să devii prea lacom sau prea temător, adaugă Brian Sabo, pensionar și planificator imobiliar la Verdence Capital Advisors. „Disciplina reechilibrării ajută la menținerea obiectivelor pe termen lung de risc și rentabilitate ale portofoliului”, spune Sabo.

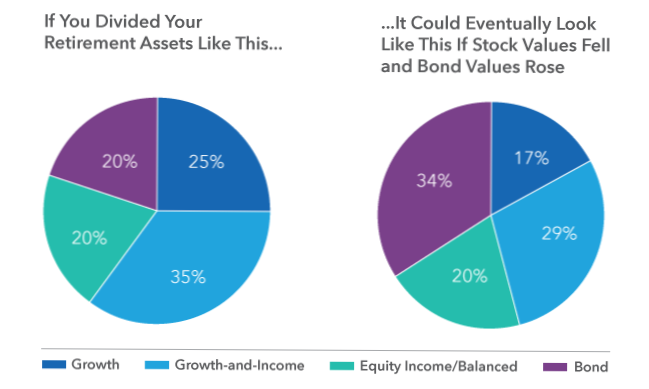

Când efectuați verificarea anuală a portofoliului, puteți constata că trebuie să reechilibrați. Reechilibrarea portofoliului dvs. - cumpărarea sau vânzarea claselor de active pentru a vă restabili portofoliul la alocarea inițială țintă - este un pas important în controlul riscului.

Ar trebui să luați în considerare adoptarea unei strategii de reechilibrare a portofoliului - chiar și în timpul piețelor în jos, când este tentant să lăsați „câștigătorii” să crească în timp ce „pierzătorii” își iau forțele. Acest lucru se datorează faptului că reechilibrarea vă ajută să „cumpărați scăzut” și „să vindeți mare” - un zical de investiții ușor de spus și greu de făcut.

Amintiți-vă că pe termen lung, acțiunile au un randament așteptat semnificativ mai mare decât obligațiunile. ... Din acest motiv, reechilibrarea unui portofoliu de acțiuni și obligațiuni este, prin urmare, susceptibil de a vă reduce rentabilitățile, nu de a le crește.

Deoarece reechilibrarea poate implica vânzarea de active, aceasta duce adesea la o povară fiscală - dar numai dacă se face într-un cont impozabil. În schimb, vânzarea acestor active într-un cont cu avantaje fiscale nu va avea niciun impact fiscal. De exemplu, imaginați-vă economiile de pensionare constând dintr-un cont impozabil și un IRA tradițional.

Pentru a reechilibra, pur și simplu efectuați tranzacțiile adecvate pentru a vă întoarce fondurile mutuale înapoi la alocațiile lor țintă. De exemplu, revenind la exemplul portofoliului nostru de 5 fonduri, ați cumpăra și vinde acțiuni din fondurile corespunzătoare pentru a reveni la alocația inițială de 20% pentru fiecare fond.

Reechilibrarea portofoliului pe cont propriu, fără ajutorul unui consilier robo sau a unui consilier de investiții, nu necesită cheltuirea banilor.

Reechilibrarea este inerent un proces fiscal ineficient. Investitorii vând întotdeauna active care au depășit alocarea dorită, ceea ce înseamnă, în general, câștiguri. Astfel de câștiguri pot fi impozabile și pot contribui la reticența unei persoane față de reechilibrare.

Nimeni nu a comentat acest articol încă.