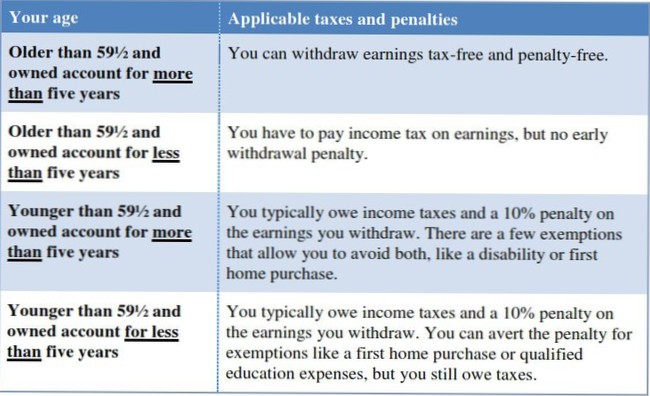

Când vă datorați impozitul pe venit după retragere Odată ce ați împlinit vârsta de 59 ½, puteți retrage bani fără o penalizare de 10% din orice tip de IRA. Dacă este un IRA Roth și ați avut un Roth de cinci ani sau mai mult, nu veți datora niciun impozit pe venit la retragere.

Iată cum să minimizați 401 (k) și taxele de retragere IRA la pensionare:

Indiferent de vârsta pe care o aveți, puteți continua să contribuiți la Roth IRA atâta timp cât câștigați venituri - indiferent dacă primiți un salariu ca angajat al personalului sau 1099 venituri pentru muncă contractuală sau independentă. Pe de altă parte, niciodată nu trebuie să luați distribuții din cont.

Dacă retrageți bani dintr-un IRA tradițional înainte de a împlini 59 ½, trebuie să plătiți o penalitate de impozitare de 10% (cu câteva excepții), în plus față de impozitele regulate pe venit. În plus, retragerea IRA ar fi impozitată ca venit regulat și ar putea să vă propulseze într-o categorie de impozite mai mare, costându-vă chiar mai mult.

Contribuțiile la IRA-urile tradiționale sunt deductibile, câștigurile cresc fără taxe, iar retragerile sunt supuse impozitului pe venit. ... Deoarece contribuțiile la IRA Roth se fac cu bani după impozitare, ele pot fi retrase oricând, din orice motiv.

IRS permite retrageri fără penalități din conturile de pensionare după vârsta de 59 ½ și necesită retrageri după vârsta de 72 de ani (acestea se numesc Distribuții minime obligatorii sau RMD-uri). Există câteva excepții de la aceste reguli pentru 401ks și alte planuri calificate.

Vârsta de 59 ½ și peste: Fără restricții de retragere

Odată ce împlinești vârsta de 59½ ani, poți retrage fonduri din IRA-ul tău tradițional fără restricții sau penalități.

Pentru anul în care depuneți, veniturile obținute includ toate veniturile din muncă, dar numai dacă sunt incluse în venitul brut. ... Venitul câștigat nu include sume precum pensii și anuități, ajutoare sociale, compensații pentru șomaj, indemnizații pentru lucrători sau prestații de asigurări sociale.

Termene de livrare și taxe

| Metodă | Timpi de livrare | Taxe |

|---|---|---|

| Transfer electronic de fonduri (EFT) | 1–3 zile lucrătoare | Nici unul |

| transfer bancar | Imediat* | Nici unul† |

| Un cec de hârtie | 5-6 zile lucrătoare | Nici unul |

| Transfer între conturile Fidelity | Imediat | Nici unul |

Sursa de venit. Puteți deschide și contribui la un IRA Roth în orice an în care ați obținut venituri și puteți contribui cu 100% din veniturile obținute, până la maximul permis de lege, în fiecare an. ... Puteți face contribuții chiar dacă sunteți în asigurări sociale, dar nu puteți contribui mai mult decât venitul câștigat.

Nouă dintre acele state care nu impozitează veniturile din planul de pensionare pur și simplu nu au deloc impozite pe veniturile statului: Alaska, Florida, Nevada, New Hampshire, Dakota de Sud, Tennessee, Texas, Washington și Wyoming. Restul de trei - Illinois, Mississippi și Pennsylvania - nu impozitează distribuțiile din planurile 401 (k), IRA sau pensii.

Retragerea dvs. lunară din IRA va fi tratată ca venit impozabil, dar veți primi o deducere fiscală pentru majoritatea plății ipotecare, eliminând în esență consecințele impozitului pe venit.

Retragerile din IRA sunt venituri impozabile, iar prestațiile de asigurări sociale pot fi impozabile. ... Dacă nu ați făcut niciodată contribuții nedeductibile la niciunul dintre conturile dvs. IRA, toate retragerile IRA sunt considerate venituri impozabile.

Nimeni nu a comentat acest articol încă.